Nội dung bài viết

Chênh lệch âm dương báo cáo quyết toán hải quan là nỗi ám ảnh của bất kỳ nhân viên xuất nhập khẩu nào đang làm việc tại doanh nghiệp gia công, sản xuất xuất khẩu hoặc chế xuất. Chỉ cần lệch vài trăm ký nguyên liệu giữa sổ sách và số liệu Hải quan, doanh nghiệp có thể bị mời giải trình, thậm chí bị ấn định thuế và xử phạt vi phạm hành chính. Trong bài này, Vạn Hải sẽ giúp bạn làm rõ cách để xác định tồn cuối kỳ, hai bảng đối chiếu nguyên nhân chênh lệch âm/dương kèm ví dụ số liệu thật, và quy trình 6 bước để tự kiểm tra báo cáo quyết toán trước khi nộp. Cùng tìm hiểu ngay nhé!

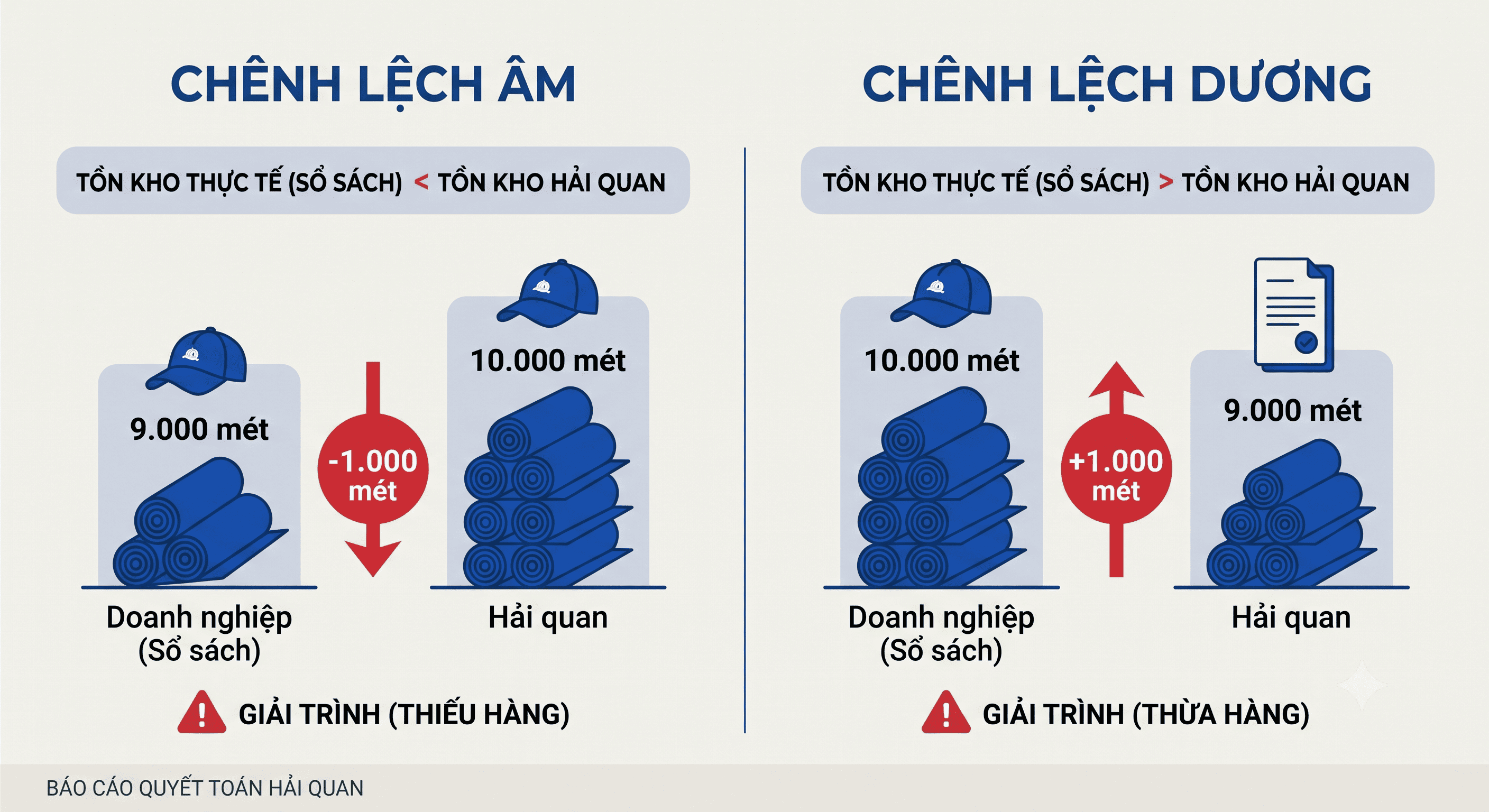

Chênh lệch âm là gì? Chênh lệch âm xảy ra khi số lượng nguyên vật liệu (NVL) tồn kho theo báo cáo quyết toán (BCQT) của doanh nghiệp thấp hơn số liệu tồn do cơ quan Hải quan tính toán. Nói cách khác, sổ sách của bạn đang “thiếu” hàng so với những gì Hải quan ghi nhận đã nhập khẩu.

Chênh lệch dương là gì? Ngược lại với chênh lệch âm, chênh lệch dương xảy ra khi số lượng NVL tồn kho theo BCQT của doanh nghiệp cao hơn số liệu Hải quan tính toán. Nghĩa là sổ sách đang “thừa” hàng so với số Hải quan ghi nhận.

Ví dụ: Nếu kế toán ghi nhận tồn 10.000 mét vải nhưng Hải quan tính ra chỉ 9.000 mét → đó là chênh lệch dương +1.000 mét. Ngược lại, nếu kế toán chỉ ghi 9.000 mét trong khi Hải quan tính ra 10.000 mét → đó là chênh lệch âm −1.000 mét.

Cả hai trường hợp đều có thể khiến doanh nghiệp bị mời giải trình.

Xem thêm: Dịch vụ báo cáo quyết toán Hải quan của Vạn Hải Group

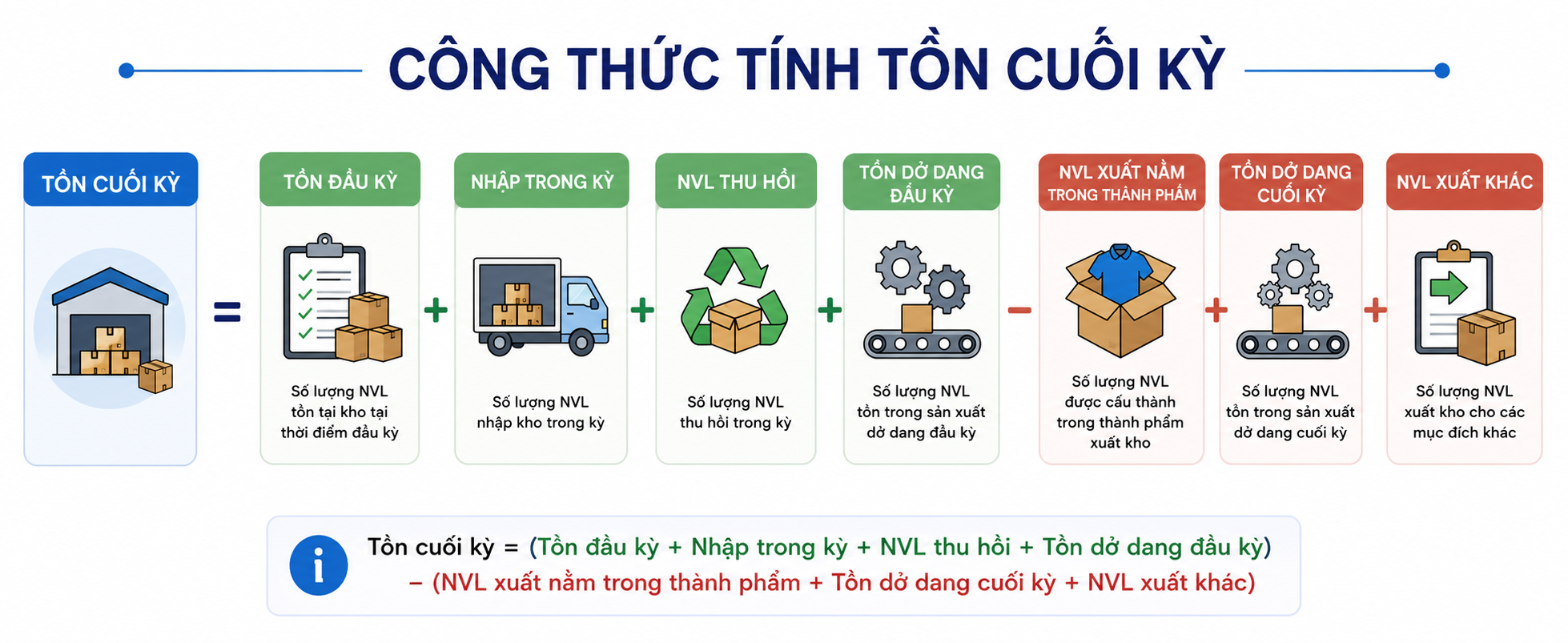

Công thức chi tiết và đầy đủ:

Tồn cuối kỳ = (Tồn đầu kỳ + Nhập trong kỳ + NVL thu hồi + Tồn dở dang đầu kỳ) − (NVL xuất trong kỳ nằm trong thành phẩm + Tồn dở dang cuối kỳ + NVL xuất khác)

Thành phần làm tăng tồn kho (+)

| Khoản mục | Ý nghĩa |

|---|---|

| NVL tồn đầu kỳ | Số dư chuyển từ BCQT kỳ trước. |

| NVL nhập trong kỳ | Lấy từ Cột 6 Mẫu 15 (TK 152 + TK 151). |

| NVL thu hồi | Nguyên vật liệu thu hồi sau sản xuất. |

| NVL dở dang đầu kỳ | Nguyên vật liệu còn nằm trong sản phẩm dở dang đầu kỳ. |

Thành phần làm giảm tồn kho (−)

| Khoản mục | Ý nghĩa |

|---|---|

| NVL nằm trong thành phẩm | Lượng NVL đã chuyển thành thành phẩm. |

| NVL dở dang cuối kỳ | NVL còn nằm trong sản phẩm chưa hoàn thành cuối kỳ. |

| NVL xuất khác | Xuất hủy, xuất bán phế liệu, tiêu hao ngoài sản xuất… |

Cách tính lượng NVL xuất trong kỳ nằm trong thành phẩm

NVL xuất trong kỳ nằm trong thành phẩm = Thành phẩm nhập kho × Định mức thực tế

Trong đó:

Công thức tính NVL xuất sản xuất

NVL xuất sản xuất = (TP nhập kho × Định mức thực tế) + Dở dang cuối kỳ − Dở dang đầu kỳ + NVL thu hồi

Trong đó, phần dở dang được quy đổi theo định mức kỹ thuật.

Trước khi kết luận doanh nghiệp có chênh lệch hay không, bạn cần tập hợp đủ 3 nguồn số liệu và áp đúng công thức trên để tính ra số tồn theo cách Hải quan tính, sau đó mới bắt đầu đối chiếu.

03 nguồn số liệu bao gồm:

Nguyên tắc quan trọng nhất: phải xác định được đâu là số liệu tồn thực tế: Đảm bảo ĐÚNG trước, rồi mới đối chiếu với số Hải quan tính ra để kết luận chênh lệch. Nhiều doanh nghiệp vội vàng giải trình khi chưa chắc chắn số liệu gốc của mình đã chính xác, dẫn đến giải trình sai hướng và mất thời gian.

Có thể bạn cũng quan tâm: Cách làm báo cáo quyết toán hải quan

Chênh lệch dương nghe có vẻ “vô hại” vì doanh nghiệp không thiếu hụt nguyên liệu, nhưng đây vẫn là lỗi khiến nhiều công ty bị ấn định thuế oan nếu không giải trình kịp thời. Bảng dưới đây tái hiện đúng ví dụ số liệu dùng để đào tạo nghiệp vụ nội bộ:

| Chỉ tiêu | Số liệu ví dụ |

| Tồn theo Kế toán / Kho | 10.000 mét |

| Tồn theo Hải quan xác định | 9.000 mét |

| Chênh lệch | +1.000 mét (chênh lệch dương) |

Nhóm 1. Thực nhập nguyên vật liệu nhiều hơn số liệu trên BCQT

Doanh nghiệp có phát sinh nguyên vật liệu nhưng chưa phản ánh đầy đủ vào báo cáo, chẳng hạn:

Nhóm 2. Tính định mức tiêu hao cao hơn thực tế

Một số lỗi phổ biến khiến lượng NVL tiêu hao bị tính tăng:

Nhóm 3. Khai báo số lượng xuất khẩu lớn hơn thực xuất

Doanh nghiệp khai trên tờ khai hải quan nhiều hơn số lượng thực tế xuất kho, ví dụ:

Mặc dù tổng số lượng cả kỳ có thể không thay đổi, khi cơ quan Hải quan đối chiếu từng tờ khai riêng lẻ vẫn sẽ phát hiện chênh lệch.

Theo Công văn 9376/TCHQ-TXNK, nếu doanh nghiệp không chủ động kê khai và nộp thuế đối với phần nguyên liệu chênh lệch dương, cơ quan Hải quan có quyền ấn định thuế nhập khẩu và các loại thuế liên quan (GTGT…) đối với phần chênh lệch đó, đồng thời có thể xử phạt vi phạm hành chính. Đây là một trong các trường hợp ấn định thuế hải quan phổ biến nhất.

Có thể bạn cũng sẽ quan tâm: Chậm hoặc sai báo cáo hải quan bị phạt như thế nào?

| Chỉ tiêu | Số liệu ví dụ |

| Tồn theo Kế toán / Kho | 9.000 mét |

| Tồn theo Hải quan xác định | 10.000 mét |

| Chênh lệch | −1.000 mét (chênh lệch âm) |

Nhóm 1. Thực nhập nguyên vật liệu ít hơn số liệu trên BCQT

Doanh nghiệp ghi nhận số lượng nhập cao hơn thực tế, thường do:

Nhóm 2. Bán nội địa nhưng không khai báo Hải quan

Doanh nghiệp bán hàng vào thị trường trong nước nhưng chưa thực hiện thủ tục chuyển đổi mục đích sử dụng theo quy định.

Nhóm 3. Có phát sinh xuất khác nhưng không khai báo

Nguyên vật liệu được xuất cho các mục đích khác nhưng chưa hạch toán hoặc khai báo đầy đủ, chẳng hạn:

Nhóm 4. Không báo cáo sản phẩm dở dang

Sản phẩm đang sản xuất hoặc đã hoàn thành nhưng chưa nhập kho không được cập nhật vào BCQT, thường do bộ phận sản xuất chưa chuyển thông tin cho kế toán.

Nhóm 5. Thực xuất nhiều hơn số liệu khai báo

Số lượng sản phẩm xuất thực tế lớn hơn số lượng khai trên tờ khai hải quan, hoặc có các lô hàng xuất nhưng chưa thực hiện khai báo.

Nhóm 6. Tính định mức tiêu hao thấp hơn thực tế

Doanh nghiệp xác định định mức thấp hơn mức tiêu hao thực tế, làm cho lượng nguyên vật liệu xuất dùng được ghi nhận thấp hơn thực tế.

Tương tự chênh lệch dương, chênh lệch âm không được giải trình hợp lý sẽ khiến doanh nghiệp bị ấn định thuế và xử phạt vi phạm hành chính. Tuy nhiên, theo Công văn 9376/TCHQ-TXNK, một số trường hợp chênh lệch âm có thể được xem xét miễn ấn định thuế nếu doanh nghiệp chứng minh được nguyên nhân khách quan — chi tiết ở mục xử lý và giải trình bên dưới.

Cách tốt nhất để không bao giờ phải giải trình là ngăn chênh lệch xảy ra NGAY TỪ ĐẦU. Dưới đây là quy trình 6 bước được đúc kết từ kinh nghiệm thực tế của Vạn Hải, giúp bộ phận xuất nhập khẩu (XNK) và Kế toán phối hợp chặt chẽ trước khi nộp BCQT.

Bước 1. Thống nhất mã hàng và đơn vị tính

Đảm bảo bộ phận XNK và Kế toán sử dụng cùng một mã cho từng nguyên liệu, vật tư, thành phẩm; thống nhất mã HS và đơn vị tính. Nếu sử dụng đơn vị khác nhau (ví dụ: cuộn và mét), cần có bảng quy đổi cố định.

Bước 2. Đối chiếu số liệu định kỳ

Thực hiện đối chiếu hàng tháng hoặc hàng quý giữa XNK và Kế toán, tập trung vào:

Bước 3. Xác định đúng định mức thực tế

Tính định mức dựa trên lượng NVL thực tế xuất dùng, phần thu hồi và tồn dở dang đầu kỳ – cuối kỳ để phản ánh đúng mức tiêu hao.

Bước 4. Theo dõi phế liệu, phế phẩm và phế thải

Quản lý theo đúng mã HS, đối chiếu tỷ lệ hao hụt thực tế với định mức đã đăng ký và ghi nhận đầy đủ các khoản phát sinh.

Bước 5. Tự kiểm tra BCQT theo công thức của Hải quan

Trước khi nộp, hãy tự tính tồn cuối kỳ theo công thức Hải quan và so sánh với số liệu trên BCQT. Nếu có chênh lệch, cần rà soát ngay nguyên nhân.

Bước 6. Rà soát đồng thời 3 nguồn số liệu

Đối chiếu giữa:

Việc kiểm tra đồng thời 3 nguồn dữ liệu giúp phát hiện sai lệch sớm và chủ động chuẩn bị hồ sơ giải trình khi cần.

Nguyên tắc “chủ động phát hiện, chủ động báo cáo”

Chênh lệch âm dương trong BCQT có bị ấn định thuế và xử phạt không? Có — nhưng mức độ xử lý phụ thuộc vào việc doanh nghiệp có chủ động phát hiện và báo cáo trước, hay bị Hải quan phát hiện trước. Chủ động giải trình sớm với hồ sơ đầy đủ thường giúp giảm đáng kể rủi ro bị ấn định thuế và xử phạt.

Hồ sơ giải trình cần chuẩn bị

Khi nào chênh lệch dương KHÔNG bị ấn định thuế?

Khi nào chênh lệch dương không bị ấn định thuế? Theo Công văn 9376/TCHQ-TXNK, nếu doanh nghiệp còn tồn kho thực tế tương ứng với phần chênh lệch dương và chứng minh được nguồn gốc hợp pháp (chưa tiêu thụ, chưa xuất bán), cơ quan Hải quan có thể xem xét không ấn định thuế đối với phần nguyên liệu đó.

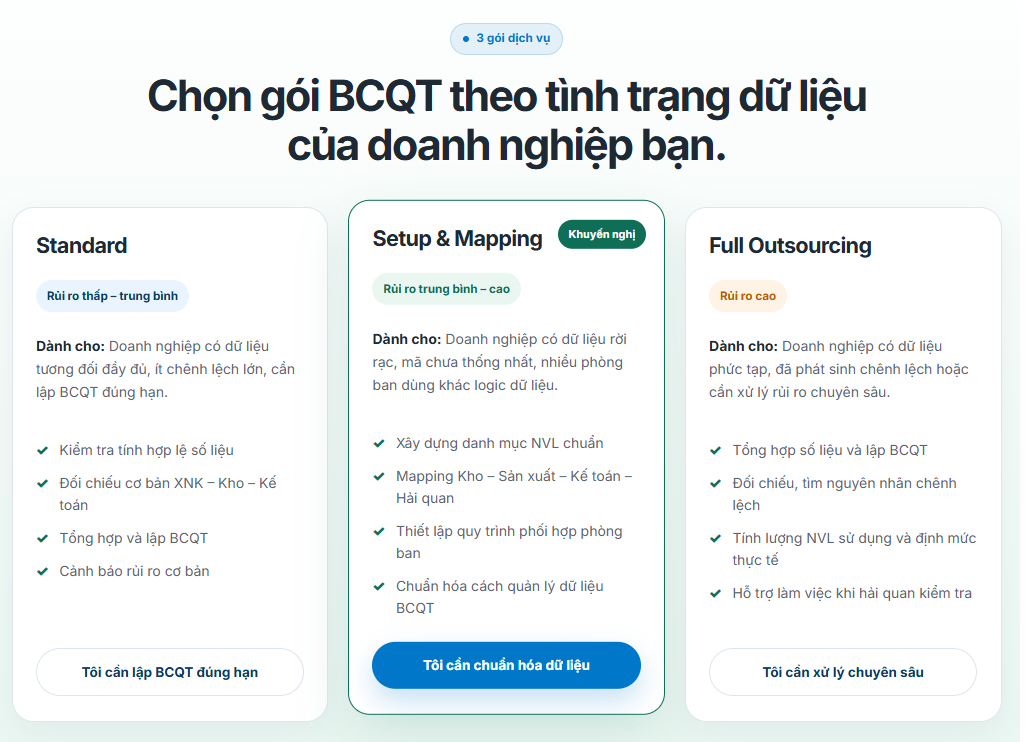

Với doanh nghiệp có nhiều mã hàng, nhiều kỳ báo cáo hoặc lịch sử chênh lệch kéo dài nhiều năm, việc tự rà soát thủ công có thể tốn hàng tuần và vẫn dễ bỏ sót. Trong trường hợp này, nên cân nhắc dịch vụ rà soát chuyên nghiệp để tiết kiệm thời gian, giảm rủi ro bị ấn định thuế, và có bên đồng hành khi làm việc trực tiếp với cơ quan Hải quan.

Nếu bạn đang cần tư vấn, đừng ngần ngại liên hệ cho Vạn Hải nhé! Dịch vụ báo cáo quyết toán hải quan chuyên nghiệp của Vạn Hải – với 03 gói tùy theo nhu cầu của từng doanh nghiệp hứa hẹn sẽ là giải pháp uy tín dành cho bạn.

Tham khảo ngay 3 gói dịch vụ của Vạn Hải Group

1. Chênh lệch âm trong báo cáo quyết toán hải quan là gì?

Là tình trạng số lượng NVL tồn kho theo BCQT của doanh nghiệp thấp hơn số liệu tồn do cơ quan Hải quan tính toán — nghĩa là sổ sách đang “thiếu” hàng so với số liệu Hải quan ghi nhận đã nhập khẩu.

2. Chênh lệch dương trong báo cáo quyết toán hải quan là gì?

Là tình trạng ngược lại: số lượng NVL tồn kho theo BCQT cao hơn số liệu Hải quan tính toán, nghĩa là sổ sách đang “thừa” hàng so với số liệu Hải quan ghi nhận.

3. Chênh lệch âm dương trong BCQT có bị ấn định thuế và xử phạt không?

Có. Nếu không giải trình được nguyên nhân hợp lý, doanh nghiệp có thể bị ấn định thuế nhập khẩu, các loại thuế liên quan và xử phạt vi phạm hành chính. Mức độ xử lý nhẹ hơn nếu doanh nghiệp chủ động phát hiện và báo cáo trước.

4. Cơ quan Hải quan tính tồn cuối kỳ để đối chiếu với BCQT như thế nào?

Hải quan dùng công thức: Tồn cuối kỳ = (NVL tồn đầu kỳ + thu hồi + tồn dở dang đầu kỳ + NVL nhập trong kỳ) − (NVL xuất trong kỳ nằm trong thành phẩm + tồn dở dang cuối kỳ + NVL xuất khác). Chi tiết đầy đủ xem tại phần công thức phía trên.

5. Định mức thực tế khác định mức kỹ thuật ở điểm nào?

Định mức kỹ thuật là định mức tiêu hao NVL xây dựng theo thiết kế/tiêu chuẩn sản phẩm, thường ổn định. Định mức thực tế được tính từ số liệu sản xuất thực tế trong kỳ (NVL xuất dùng, thu hồi, dở dang) và có thể dao động — đây là số Hải quan dùng để đối chiếu chênh lệch.

6. Khi nào chênh lệch dương KHÔNG bị ấn định thuế?

Theo Công văn 9376/TCHQ-TXNK, nếu doanh nghiệp còn tồn kho thực tế tương ứng với phần chênh lệch dương và chứng minh được nguồn gốc hợp pháp, cơ quan Hải quan có thể xem xét không ấn định thuế đối với phần nguyên liệu đó.

7. Doanh nghiệp cần chuẩn bị hồ sơ gì khi giải trình chênh lệch với Hải quan?

Cần chuẩn bị sổ chi tiết NVL/thành phẩm, phiếu nhập–xuất kho, bảng tính định mức thực tế, kết quả đối chiếu các tài khoản kế toán liên quan (152, 151, 632, 111, 112, 138), và văn bản giải trình nêu rõ nguyên nhân, biện pháp khắc phục.

Chênh lệch âm dương báo cáo quyết toán hải quan không phải là điều đáng sợ nếu doanh nghiệp hiểu đúng công thức Hải quan sử dụng và chủ động tự kiểm tra trước khi nộp BCQT. Thay vì chờ đến khi bị mời giải trình, hãy áp dụng ngay quy trình 6 bước ở trên — bắt đầu từ việc đồng bộ mã giữa XNK và Kế toán, và kết thúc bằng việc tự tính công thức tồn cuối kỳ trước khi nộp báo cáo chính thức.

Những bài viết có thể bạn cũng sẽ quan tâm: