Nội dung bài viết

Báo cáo quyết toán hải quan là nỗi lo thường trực của nhiều doanh nghiệp gia công, sản xuất xuất khẩu mỗi khi kết thúc năm tài chính. Chỉ một sai lệch nhỏ giữa số liệu kế toán và hồ sơ hải quan cũng có thể khiến doanh nghiệp bị ấn định thuế, truy thu và xử phạt hành chính. Bài viết này giúp bạn làm đúng — đủ — đúng hạn, cập nhật theo Thông tư 121/2025/TT-BTC mới nhất. Cùng Vạn Hải tìm hiểu tổng quan về báo cáo quyết toán hải quan trong bài viết này nhé!

Báo cáo quyết toán hải quan (Customs Settlement Report) là báo cáo định kỳ theo năm tài chính, thể hiện tình hình sử dụng nguyên liệu, vật tư nhập khẩu và hàng hóa xuất khẩu. Cơ quan hải quan dùng nó để đối chiếu lượng nhập – xuất – tồn qua định mức, kiểm soát nguồn gốc hàng hóa và nghĩa vụ thuế.

Nói ngắn gọn, đây là cách Nhà nước kiểm tra xem doanh nghiệp có dùng đúng mục đích lượng nguyên vật liệu đã được miễn thuế khi nhập khẩu hay không. Số liệu trong báo cáo phải khớp với sổ sách kế toán, hồ sơ kho và tờ khai hải quan.

Đối tượng bắt buộc gồm doanh nghiệp gia công, sản xuất xuất khẩu (SXXK) và chế xuất (EPE) có nhập khẩu nguyên liệu, vật tư để sản xuất hàng xuất khẩu. Doanh nghiệp thương mại thuần túy (mua đi bán lại, không sản xuất) không thuộc diện phải nộp báo cáo này.

Một số điểm cần lưu ý về phạm vi áp dụng:

Ngày 18/12/2025, Bộ Tài chính ban hành Thông tư 121/2025/TT-BTC, sửa đổi Điều 60 (nối tiếp Thông tư 38/2015 và Thông tư 39/2018) và có hiệu lực từ ngày 01/02/2026.

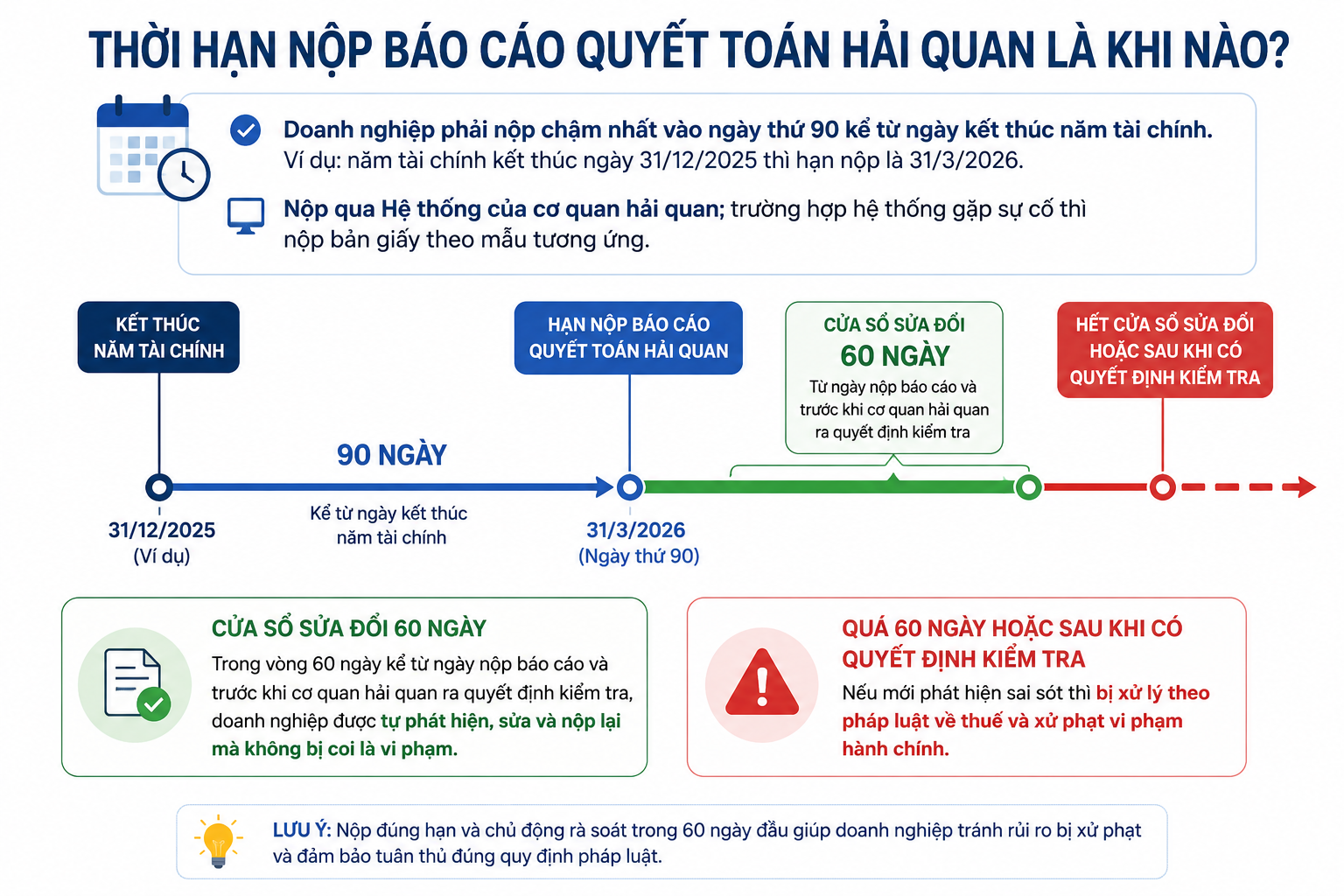

Điều bạn cần nhớ: thời điểm kết thúc năm tài chính sẽ quyết định doanh nghiệp áp dụng quy định nào.

| Năm tài chính kết thúc | Căn cứ & mẫu biểu áp dụng |

| Trước 01/02/2026 | Điều 60 Thông tư 38/2015 (sửa tại Thông tư 39/2018) — mẫu 15, 15a, 16 hiện hành |

| Sau 01/02/2026 | Thông tư 121/2025/TT-BTC (khoản 32 Điều 1) |

Ba điểm mới có lợi cho doanh nghiệp

Doanh nghiệp phải nộp chậm nhất vào ngày thứ 90 kể từ ngày kết thúc năm tài chính. Ví dụ, năm tài chính kết thúc 31/12/2025 thì hạn nộp là 31/3/2026. Nộp qua Hệ thống của cơ quan hải quan; nếu hệ thống gặp sự cố thì nộp bản giấy theo mẫu tương ứng.

Bên cạnh hạn 90 ngày, có một mốc thời gian cực kỳ quan trọng mà nhiều doanh nghiệp bỏ lỡ:

Không nộp báo cáo quyết toán đúng hạn bị phạt tiền từ 2.000.000 đến 5.000.000 đồng đối với tổ chức (cá nhân bằng ½), theo Nghị định 128/2020/NĐ-CP. Nghiêm trọng hơn, nếu số liệu sai dẫn tới thiếu thuế, doanh nghiệp còn bị ấn định thuế và truy thu.

Vì vậy, chi phí thực sự của một báo cáo sai không nằm ở mức phạt vài triệu đồng, mà ở khoản truy thu thuế có thể lên tới hàng trăm triệu nếu chênh lệch định mức không giải trình được.

Nhiều người mới nhầm lẫn hai loại này. Chúng khác nhau cả về cơ quan quản lý lẫn bản chất số liệu:

| Tiêu chí | Báo cáo quyết toán hải quan | Báo cáo tài chính |

| Cơ quan nhận | Cơ quan hải quan | Cơ quan thuế |

| Bản chất | Nhập – xuất – tồn nguyên vật liệu, thành phẩm theo định mức | Tình hình tài chính, kết quả kinh doanh |

| Mục đích | Kiểm soát hàng miễn thuế đúng mục đích | Phản ánh sức khỏe tài chính doanh nghiệp |

Báo cáo được lập theo các mẫu biểu chuẩn hóa, tách riêng cho nguyên vật liệu và sản phẩm:

Các chỉ tiêu số liệu chính gồm: tồn đầu kỳ, nhập trong kỳ, xuất khẩu và xuất khác, chuyển mục đích sử dụng, tồn cuối kỳ. Phần mềm tính tồn cuối theo công thức:

Tồn cuối kỳ = Tồn đầu kỳ + Nhập − (Xuất + Xuất khác + Chuyển mục đích)

Lưu ý: nếu chênh lệch vượt 5% định mức, doanh nghiệp phải giải trình kèm chứng từ; đồng thời lưu hồ sơ tối thiểu 5 năm để phục vụ kiểm tra sau.

Dưới đây là quy trình 5 bước thực chiến, minh họa bằng phần mềm ECUS5 VNACCS (công cụ phổ biến nhất hiện nay):

Thu thập dữ liệu từ ba nguồn: bộ phận kho (phiếu nhập/xuất, tồn), kế toán (sổ chi tiết, hóa đơn) và xuất nhập khẩu (tờ khai nhập, xuất). Đây là nền tảng cho toàn bộ báo cáo.

Trước khi nhập liệu, hãy đối chiếu chéo ba nguồn để bịt lỗ hổng thường gây truy thu. Đây chính là điểm mấu chốt quyết định báo cáo có “sạch” hay không:

| Chỉ tiêu | Kế toán | Kho | Hải quan (tờ khai) |

| Lượng nhập trong kỳ | Sổ chi tiết NVL | Phiếu nhập kho | Tờ khai nhập khẩu |

| Lượng xuất/tiêu hao | Giá vốn, xuất kho | Phiếu xuất kho | Tờ khai xuất khẩu |

| Tồn cuối kỳ | Số dư tài khoản kho | Thẻ kho thực tế | Tồn tính theo công thức |

Nguyên tắc vàng: ba cột phải khớp nhau. Mọi chênh lệch đều phải tìm ra nguyên nhân và giải trình được *trước khi* nộp, không để hải quan phát hiện.

Vào menu “Sổ quyết toán / Khai báo quyết toán TT39”, chọn “Khai báo quyết toán nguyên vật liệu, sản phẩm”, nhập khoảng thời gian năm tài chính và cập nhật các chỉ tiêu tồn đầu, nhập, xuất, tồn cuối cho từng mã hàng.

Kiểm tra lần cuối, ký số và gửi báo cáo tới cơ quan hải quan quản lý qua Hệ thống. Nếu hệ thống gặp sự cố, nộp bản giấy theo đúng mẫu 15, 15a, 16.

Tiếp tục lấy phản hồi cho tới khi nhận được số tiếp nhận trả về. Khi cơ quan hải quan duyệt chấp nhận, quá trình khai báo hoàn tất. Lưu lại kết quả và toàn bộ chứng từ gốc.

Phần lớn rủi ro không đến từ việc nộp muộn, mà từ số liệu không khớp. Ba lỗi phổ biến nhất:

Cách phòng ngừa tốt nhất là áp dụng “Quy tắc đối chiếu 3 nguồn” ngay từ trong kỳ, thay vì đợi đến cuối năm mới rà soát.

Doanh nghiệp chế xuất (EPE) có phải nộp báo cáo quyết toán không?

Có. Doanh nghiệp chế xuất thuộc nhóm bắt buộc phải nộp báo cáo quyết toán về tình hình sử dụng nguyên liệu, vật tư nhập khẩu theo năm tài chính, giống doanh nghiệp gia công và sản xuất xuất khẩu.

Nộp báo cáo quyết toán hải quan bằng phần mềm gì?

Phổ biến nhất là phần mềm ECUS5 VNACCS của Công ty Thái Sơn

Phát hiện sai sót sau khi nộp thì xử lý thế nào?

Trong vòng 60 ngày kể từ ngày nộp và trước khi hải quan ra quyết định kiểm tra, bạn được sửa và nộp lại mà không bị coi là vi phạm. Quá thời hạn này mới phát hiện thì bị xử lý theo pháp luật về thuế và xử phạt hành chính.

Kết luận

Báo cáo quyết toán hải quan không khó nếu bạn chuẩn bị số liệu sạch ngay từ trong kỳ, đối chiếu chặt theo “Quy tắc 3 nguồn” và nắm đúng căn cứ pháp lý mới theo Thông tư 121/2025/TT-BTC. Hãy chủ động tận dụng cửa sổ sửa đổi 60 ngày để bảo vệ doanh nghiệp khỏi rủi ro truy thu.